1 総体的遺留分と個別的遺留分

遺留分の割合は、遺留分権利者(遺留分を請求できる相続人)の構成や、遺留分権利者の人数によって異なってきます。

遺留分権利者全体に残されるべき遺産全体に対する割合を「総体的遺留分」といいます。

この総体的遺留分は、次のように、遺留分権利者の構成によって異なります。

① 直系尊属のみが相続人である場合

⇒ 遺産の3分の1が遺留分

② それ以外の場合

⇒ 遺産の2分の1が遺留分

そして、遺留分の権利者が複数いるときには、「総体的遺留分」をそれぞれの法定相続分の割合で配分します。

これを「個別的遺留分」といいます。

個別的遺留分 = 総体的遺留分 × 法定相続分の割合

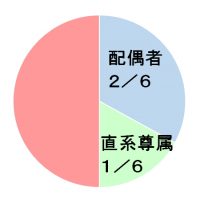

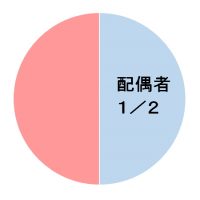

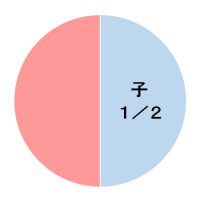

2 ケース別遺留分の割合

遺留分の割合は、遺留分権利者の構成別に、次のとおりとなります。

兄弟姉妹のみの場合は、遺留分はありません。

3 遺留分割合算定の具体例

相続人が配偶者(A)と子ども3人(B、C、D)の場合、それぞれの相続人の遺留分の割合(個別的遺留分)はどうなるでしょうか。

| 総体的遺留分 | 法定相続分 | 遺留分の割合 |

|---|---|---|

| A ⇒ 1/2 × 1/2 = 1/4 | ||

| B ⇒ 1/2 × 1/2×1/3 = 1/12 | ||

| C ⇒ 1/2 × 1/2×1/3 = 1/12 | ||

| D ⇒ 1/2 × 1/2×1/3 = 1/12 | ||

もし、被相続人が9000万円の遺産すべてを、第三者に贈るという遺言をしていた場合、それぞれの相続人は、次の金額について遺留分侵害額請求することができます。

| A ⇒ 9000万円 × 1/4 = 2250万円 | ||

|---|---|---|

| B ⇒ 9000万円 × 1/12 = 750万円 | ||

| C ⇒ 9000万円 × 1/12 = 750万円 | ||

| D ⇒ 9000万円 × 1/12 = 750万円 |

また、被相続人が9000万円の遺産のすべてを、Bに相続させるという遺言をしていた場合、上記と同様の計算により、Aは2250万円、CおよびDは各750万円について、それぞれ、Bに対して遺留分侵害額請求をすることができます。

遺留分についてはこちらもご覧ください

●遺留分と遺留分侵害額請求

●遺留分侵害額請求するには

●遺留分侵害額請求をされたら

●遺留分の権利者は誰か

●遺留分侵害額請求の効果

●遺留分の割合

●遺留分の算定

●遺留分と特別受益・寄与分

●遺留分侵害額請求の手続

●遺留分侵害額請求の期限

●遺留分の権利者でなくなる場合

●遺留分の放棄について

●遺留分の争いを防止する方法

●遺留分の譲渡